siwikultur.deDie Website des Kultur!Büro.s

siwikultur.deDie Website des Kultur!Büro.s siwitermine.deKultur!Aktuell,

siwitermine.deKultur!Aktuell, lyz.deKulturhaus Lÿz

lyz.deKulturhaus Lÿz kulturhandbuch.deDas Kulturhandbuch Siegen-Wittgenstein mit allen Infos zu kulturellen Angeboten, Einrichtungen, Künstlern und Kulturschaffenden

kulturhandbuch.deDas Kulturhandbuch Siegen-Wittgenstein mit allen Infos zu kulturellen Angeboten, Einrichtungen, Künstlern und Kulturschaffenden kulturpur-festival.deInternationales Musik- und Theaterfestival KulturPur

kulturpur-festival.deInternationales Musik- und Theaterfestival KulturPur siwiarchiv.deDer Blog der Archive

siwiarchiv.deDer Blog der Archive vielseitig-festival.euEuropäisches Literaturfestival

vielseitig-festival.euEuropäisches Literaturfestival Kontakt

Kontakt

Aufgrund der Kommentare erfolgt nun die Publikation der dem Eintrag zugrunde liegenden Quellen:

Tagebuch einer Bestandsaufnahme

So, seit Anfang der Woche ist die Bearbeitung der Unterlagen zum Bereich Finanzen/Kasse an der Reihe. Das scheint zunächst ziemlich dröger Stoff, aus dem sich nicht wirklich interessante Informationen -und schon gar keine für einen blog-Eintrag herausziehen lassen…

Oder vielleicht doch?!

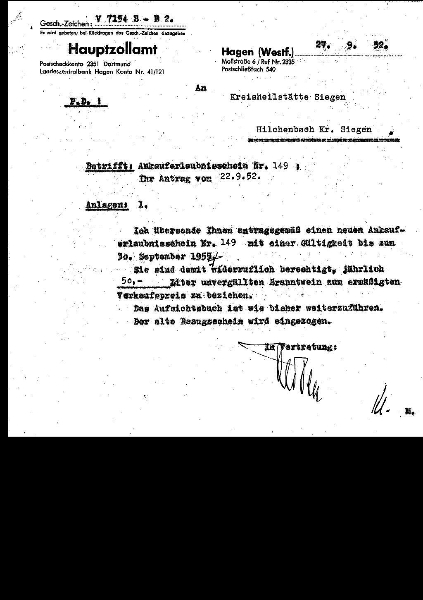

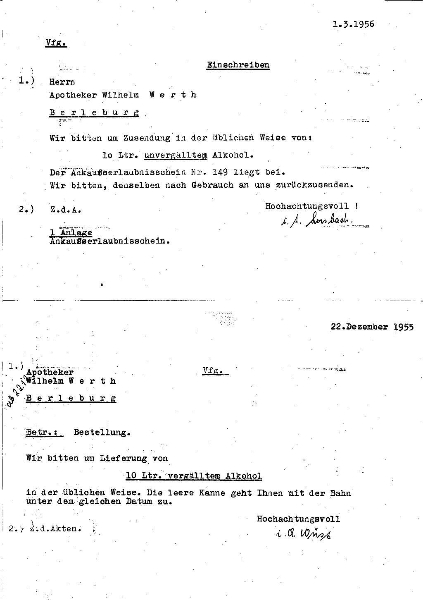

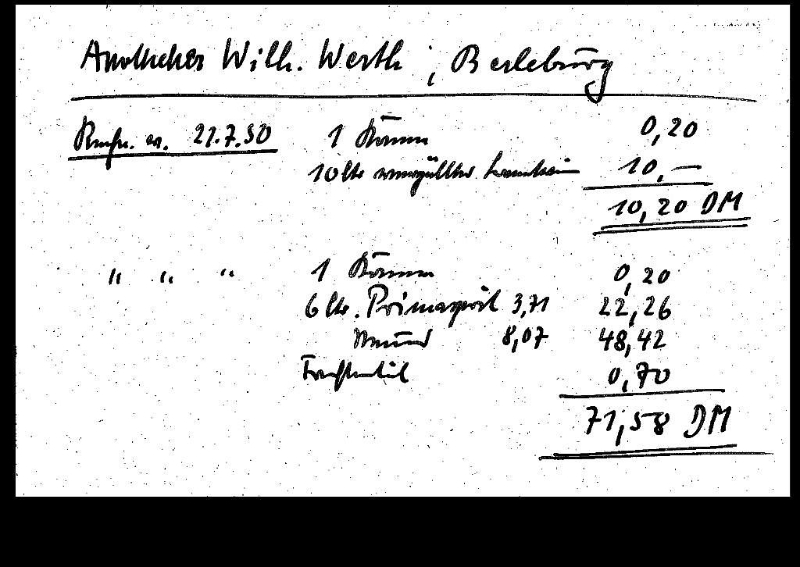

– Meine Aufmerksamkeit wurde durch die Unterlagen mit der Überschrift „Alkoholbestellungen“, die immer wieder auftauchenden Begrifflichkeiten „Ankaufserlaubnisschein“ , (un)vergällter Alkohol und „Bundesmonopolverwaltung für Branntwein“ geweckt.

Also was hat es damit in Zusammenhang mit einer Tbc-Klinik auf sich?

Zunächst die Info: „unvergällter Alkohol“ ist reiner, 100%iger Alkohol, der in Krankenhäusern und Kliniken für die Desinfektion von medizinischen Gerätschaften verwendet wird. Im Gegensatz dazu ist „vergällter Branntwein“ sozusagen verdünnter Alkohol.

Reiner Alkohol wird hoch besteuert (in Deutschland durch die Branntweinsteuer. Zuständig ist dafür in Deutschland die „Bundesmonopolverwaltung für Branntwein“ in Offenbach am Main.

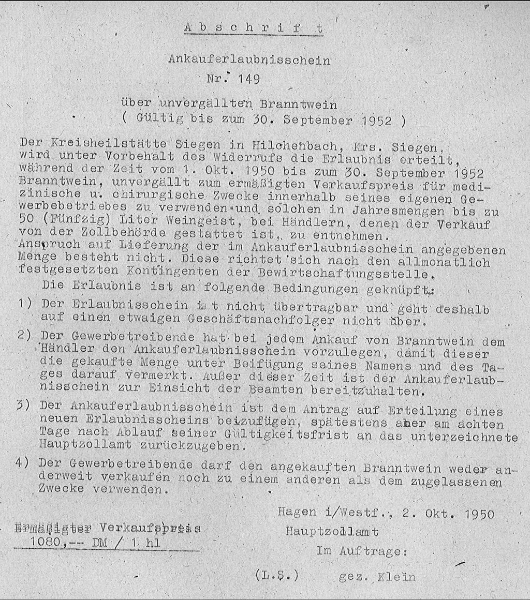

Zur Bundesmonopolverwaltung für Branntwein: Um die unkontrollierte Herstellung und den Vertrieb von Branntwein zu Beginn des 20. Jahrhunderts in geordnete Bahnen zu lenken, gründete das Deutsche Reich 1922 die Reichsmonopolverwaltung. Nach dem Ende des Dritten Reichs wurde die Einrichtung 1951 als „Bundesmonopolverwatltung für Branntwein“ neu gegründet und übernahm deren Aufgaben: Sie initiiert die erforderlichen Gesetze, Verordnungen, Durchführungsbestimmungen und kontrolliert deren strikte Einhaltung im gesamten deutschen Bundesgebiet.

Rechtliche Grundlage für die Bundesmonopolverwaltung für Branntwein ist das Gesetz über die Errichtung der Bundesmonopolverwaltung für Branntwein (BGBl. 1951 I S. 491). Die Rechtsgrundlage für das Branntweinmonopol an sich ist wiederum das Gesetz über das Branntweinmonopol (BranntwMonG) genannt, vom 8. April 1922 das die damalige Reichsmonopolverwaltung für Branntwein begründete. Das Gesetz wurde im Jahr 1963 neu gefasst und 1991 noch einmal erweitert.

Die Bundesmonopolverwaltung regelt exakte Festlegungen über die Verwaltung des Monopols, über Herstellung und Reinigung von Branntwein, die Einteilung der Brennereien, die Brennrechte, die Überwachung der Herstellung, Verwendung, Lieferung, Preisgestaltung und Erhebung von Steuern für Branntwein in Deutschland.

Übertragen auf die Krankenhäuser und Kliniken heißt und hieß das: diese können/konnten den benötigten Alkohol ausschließlich über die Bundesmonopolverwaltung und die von dieser zugelassene Vertriebsstellen beziehen. Diese war zum damaligen Zeitpunkt für die Hengsbach Heilstätte eine Firma Werth oHG in Berleburg. Wo und wie der Bezug heute läuft konnte ich leider nicht ermitteln.

Außerdem müssen(?)/mussten die Kliniken, um diesen unvergällten Alkohol steuerfrei bzw. geringer versteuert beziehen zu können, eine „Zulassung“, die sogenannte „Ankaufserlaubnis“ haben. Auch diese wurde damals von der Monopolverwaltung erteilt.

Die Branntweinsteuer wird/wurde von den Hauptzollämtern erhoben. Im Jahre 2008 betrug das Branntweinsteueraufkommen in Deutschland rund 2,1 Milliarden Euro.

s. a. https://www.siwiarchiv.de/2013/04/heilstatte-hengsbach-14/

Autorin: Dagmar Spies

kleine Ergänzung:

a) 100%igen Alkohol gab und gibt es nicht.

b) in der äußeren Medizin wird vergällter (nicht unvergällter!) Alkohol, der nicht trinkbar ist, verwendet.

c) unvergällter Alkohol (Weingeist), der genießbar ist, fällt unter die sog. Branntweinsteuer.

Ergänzend zu meinem Vorredner möchte ich anmerken, dass „vergällter Alkohol“ nicht bedeutet, dass der Alkohol verdünnt ist, sondern dass ein Stoff (Vergällungsmittel ) zugesetzt wurde, um ihn ungenießbar zu machen, wodurch er nicht mehr unter die Steuerpflicht fällt, da er nicht mehr trinkbar ist.

http://de.wikipedia.org/wiki/Verg%C3%A4llung

Pingback: Heilstätte Hengsbach 16 | siwiarchiv.de

@stefan kummer, @T.M. Vielen Dank für die Hinweise!